荣昌生物谋求“A+H”两地上市背后:10余年无稳定收入 近三年研发费用高达10亿元

中国网财经9月22日讯(记者杜丁 见习记者安荻)登陆港股还不到一年时间的荣昌生物制药(烟台)股份有限公司(09995.HK,“荣昌生物”)又将目光转向A股科创板。

日前,荣昌生物科创板IPO进程已完成第一轮回复。

对于荣昌生物最近一年接连选择奔赴不同的资本市场,业内人士分析称,或许跟业绩长期亏损,在资金压力环境下的选择。

对此,中国网财经致函荣昌生物,截至发稿,未收到任何回复。

3年巨亏15亿

荣昌生物成立于2008年,是一家创新型制药企业,专注抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。2021年以前,荣昌生物尚无产品进入商业化阶段,没有稳定的收入来源。

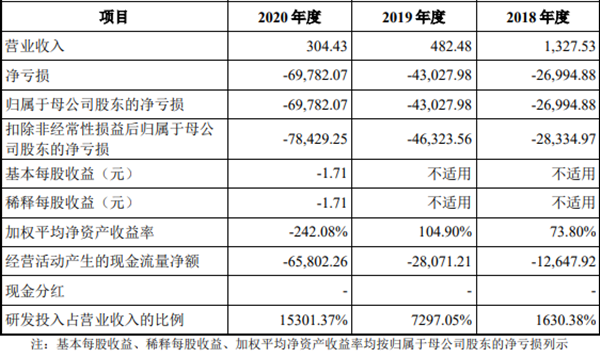

据招股书披露, 2018-2020年,公司分别实现营收1327.53万元、482.48万元、304.43万元;净亏损为2.70亿元、4.30亿元及6.98亿元;扣非净亏损为2.83亿元、4.63亿元及7.84亿元,累计亏损高达15.3亿元。

然而在持续未盈利的情况,荣昌生物的费用类金额却始终“居高不下”。

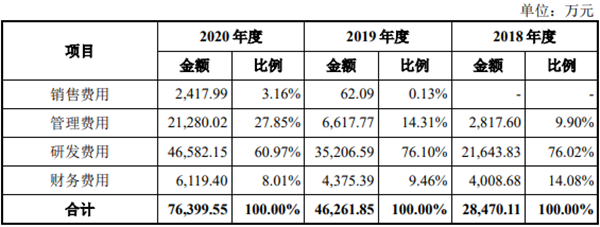

2018-2020年,公司期间费用分别为28,470.11万元、46,261.85万元及76,399.55万元;分别占营收的2144.59%、9588.35%、25095.93%,主要由研发费用与管理费用构成。

作为一家尚未产生盈利并持续“输出”的生物制药公司,荣昌生物靠何经营?

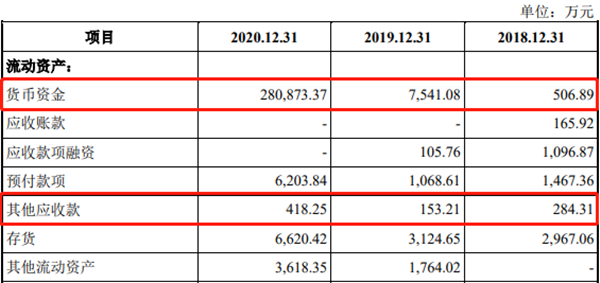

数据显示,2018年、2019年及2020年,公司的货币资金分别为506.89万元、7541.08万元及28.09亿元,占总资产的0.95%、10.94%及68.20%。

公司表示,2019年末,公司货币资金余额同比增长1387.72%,主要系公司收到烟台银行6000万元的短期借款;2020年末,公司的货币资金余额同比增长3624.58%,主要系公司当年完成H股首次公开发行,募集资金到账使得银行存款余额大幅增加所致。

可以看出,在港股上市之前,荣昌生物主要靠母公司提供资金来源和银行借款以维持日常运营情况。而在上市之后,公司的经营开销则更多依赖于资本市场的现金流入。

与此同时,2020年港股上市后,公司的资产负债率也由2019年的133.65%下滑至12.7%,其他应付款也由2019年的6.91亿元降至2020年的1.53亿元,不过其仍然占负债总额的29.29%。

根据浦银国际的预测,2021年、2022年荣昌生物收入可分别达到1.33亿元和4.17亿元,归母净利润亏损分别为5.31亿元和4.73亿元。可见,荣昌生物实现盈亏平衡的时间表或在2023年甚至更晚。

“豪掷”10亿做研发

记者注意到,即便是持续亏损的状态下,荣昌生物仍未停止“科研创新”的步伐。

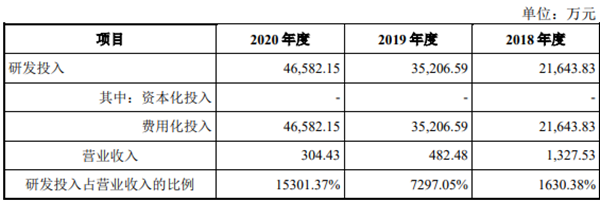

据招股书披露,2018-2020年,公司研发投入分别为2.16亿元、3.52亿元、4.66亿元;分别占总费用的76.02%、76.10%及60.97%;占营业收入1630.38%、7297.05%、15301.37%。研发投入合计超过10亿元,复合年增长率高达46.70%。

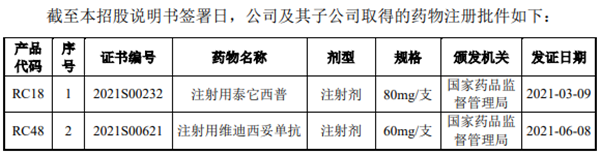

公司表示,截至本招股说明书签署日,荣昌生物已开发了20余款候选生物药产品,其中有10余款候选生物药产品处于商业化、临床研究或IND准备阶段,均为靶向生物创新药;公司已进入临床试验阶段的6款产品正在开展用于治疗20余种适应症的临床试验。

不过记者注意到,公司目前仅有泰它西普与维迪西妥单抗两款产品已经上市并正处于商业化阶段。

除了资金压力,公司的专利问题也“备受关注”。

据悉,荣昌生物首席科学官房健民发明的康柏西普(中国首个自主研发的湿性AMD生物药)于2013年获批用于治疗湿性AMD,并于2017年获批用于治疗继发于病理性近视的脉络膜新生血管生长,2019年其占有中国抗VEGF疗法40%以上的市场份额。

招股书披露,凭借房健民在开发康柏西普方面的成功经验,荣昌生物得以设计出具有差异化竞争优势的RC28。

记者注意到,有关康柏西普的相关专利技术归康弘药业(18.620, 0.08, 0.43%)所有,目前康弘药业的全资子公司是相关技术专利的权利人。

公开资料显示,此前房健民与康弘药业曾因康柏西普涉及民事诉讼,并且2021年4月康弘药业停止康柏西普眼用注射液全球多中心临床试验。

对此,上交所曾向荣昌生物三连问:(1)房健民参与康柏西普开发的背景、是否存在其他研发方及各自在研发中的作用,相关知识产权归属;实际控制人房健民因康柏西普涉诉的背景及诉讼进展(2)发行人的 RC28 是否在康柏西普的研发基础上改进而来、其技术差异的具体体现,RC28 产品是否存在侵权风险;(3)结合康柏西普海外三期临床试验失败的情形,说明发行人 RC28 是否面临同样的研发风险。

荣昌生物称,房健民基于在融合蛋白领域的丰富经验,主导了前期康柏西普相关融合蛋白技术的开发,但RC28与康柏西普存在较大差异,非在康柏西普的研发基础上改进而来。并且该款在研产品在多个国家地区拥有专利保护,不存在侵权风险。

到底谁是决策人?

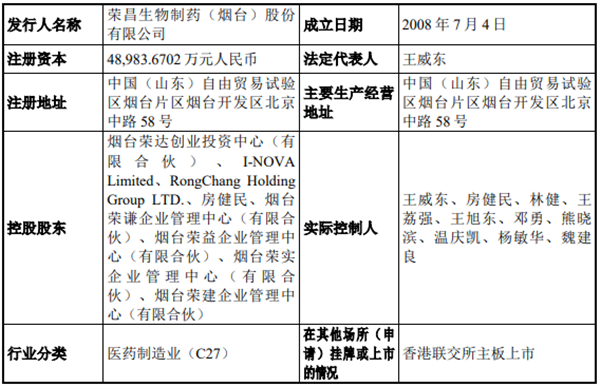

资料显示,荣昌生物前身是荣昌生物工程,是由烟台荣昌制药股份有限公司(“荣昌制药”)和房健民分别以美元出资设立的外商投资企业。

其中,荣昌制药以现金出资143.88万美元(占注册资本的65%),房健民以生物工程新产品开发技术——真核细胞表达技术平台和在中国申请的“优化的TACI-Fc 融合蛋白”专利及相关技术的评估价值折股出资77.49万美元(占注册资本的35%)。

进一步穿透股权来看,烟台荣达、I-NOVA、房健民、烟台荣谦、烟台荣益、Rong Chang Holding、烟台荣实与烟台荣建合计持有46.22%的股权,为公司的控股股东。

值得注意的是,烟台荣达持有20.9%的股份,其执行事务合伙人为荣昌制药的法人代表及董事长王威东;Rong Chang Holding持有2.39%的股份,王威东及其亲属(王玉晓、王旭东、邓勇)合计持股比例较高,且王威东为其唯一董事。另外,烟台荣谦、烟台荣益、烟台荣建为公司员工持股平台,烟台荣实系拆分重组中下翻的荣昌制药员工持股平台,该等平台的执行事务合伙人为王威东,且由王威东控制。

另外,公司的实控人名单高达10位,分别为王威东、房健民、林健、王荔强、王旭东、邓勇、熊晓滨、温庆凯、杨敏华、魏建良。其中熊晓滨、王旭东、邓勇、杨敏华、魏建良等5人并未担任发行人董事、监事、高级管理人员或核心技术人员。

记者注意到,这5位非董监高人员当中,有2位分别是王威东的兄弟和姐夫,2位与王卫东于同年从黑龙江商学院(现称哈尔滨商业大学)毕业,还有1位则在荣昌制药财务中心任总经理一职近25年。

对此,上交所曾发问,部分人员未担任董监高但仍认定为实际控制人的原因、共同控制的关系是否稳定;共同控制的人员构成是否发生过变更;上市后是否有具体措施保证控制权的稳定性;除《共同控制及一致行动协议》外,各实际控制人是否存在应披露未披露的其他协议或利益安排。

公司则回复称,10位实控人对公司的经营理念、发展战略、发展目标与经营方针达成一致,对发行人的管理与决策形成了充分的信任关系。若不能达成一致意见,以所持荣昌生物表决权比例最多的意见为一致意见,并按照该一致意见行使表决权。

进一步来看,若行使表决权,10位实控人共持股46.22%,“王威东”系及其亲属合计持股24.34%,占多数。

上一篇:唱片巨头环球音乐上市:市值450亿欧元 腾讯成幕后大赢家

栏 目:IPO

下一篇:万盈服务赴港IPO:逾七成物业管理收入来自城市更新项目

本文标题:荣昌生物谋求“A+H”两地上市背后:10余年无稳定收入 近三年研发费用高达10亿元

本文地址:

您可能感兴趣的文章

- 07-26阿里巴巴申请香港纽约双重主要上市,预计年底前完成

- 01-15新希望服务递表港交所,2020前三季度净利润人民币7940万元

- 07-26欧盟放假让NVIDIA 400亿美元收购案审查被推迟 迫使ARM考虑上市

- 08-09报道称网易云音乐推迟在港上市 此前已通过港交所聆讯

- 06-24叮当快药赴港上市:2020年营收22.29亿元 净亏损9.2亿元

- 03-07知乎赴美上市:一顿破圈猛如虎 账面亏损5亿

- 08-13证监会核发2家公司IPO批文 本周共有8家公司获得批文

- 01-13海康威视资本棋局:分拆两家子公司上市 高库存策略延续

- 03-08VSPN否认赴美上市传闻 应书岭和他的“英雄”们资本梦难圆

- 04-13软银CEO孙正义本周将签署Arm在纳斯达克上市协议

阅读排行

推荐教程

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-10英国 XOR 奢侈品手机品牌登陆中国市场

- 01-05亚马逊云科技陈晓建:云计算的价值在生成式AI的今天被放大

- 01-05统筹东中西部算力一体化协同,我国将加快构建全国一体化算力网

- 01-05为光伏产业发展贡献中国智慧!我国太阳能电池专利申请量全球排名第一

- 01-05我国5项工业互联网平台国家标准正式发布实施

- 01-05机器人2023年度报告,这一年圈内都发生了什么大事件?

- 01-05英特尔宣布成立新AI公司“Articul8”,专为企业客户提供生成式人工智能软件

- 01-05卡西欧将推出按生存环境要求设计的G-SHOCK手表

- 01-02艾瑞:2023年第三季度中国手机银行APP监测报告